公开时间:2018年9月3日

一、基本职能及主要工作

(一)主要职能。

省社会主义学院是中共四川省委领导的统一战线性质的政治学院,是民主党派和无党派人士的联合党校、统一战线人才教育培养主阵地和统一战线研究新型智库,是党和国家干部教育培训体系的重要组成部分,是省委直属参照公务员管理的正厅级事业单位。其基本任务,一是组织四川省统一战线“三支干部队伍”(各级党政领导干部,民主党派、无党派人士,统战工作干部)进行政治培训;二是学习研究宣传马列主义、毛泽东思想、邓小平理论、“三个代表”重要思想、科学发展观、习近平总书记系列重要讲话以及党的统一战线理论、方针和政策;三是四川省中华文化学院与四川省社会主义学院为“一个机构,两块牌子”,其主要任务是以爱国主义教育为宗旨,以中华文化为纽带,以弘扬爱国主义精神、促进祖国和平统一、推动中华民族大团结大联合为目标,积极开展面向港澳台同胞及海外侨胞的文化研修和交流活动。

(二)2017年重点工作完成情况。

2017年,省社会主义学院突出“建设全国一流省级社院”目标,锐意进取、扎实工作、主动作为,着力推动学院改革发展、创新发展,全面提升正规化、现代化办学水平,教学、科研各方面工作取得新的成绩。2017年共举办各类短期培训班55期,培训学员2572人(其中,主体班次18期882人,计划外班37期1690人)。一、创新改革,奋勇争先,办学水平不断提升。学院“学习贯彻习近平总书记系列重要讲话精神”专题课,入选四川“2017年全省干部培训‘好教材、好课程、好案例’名单”。多人次受邀到宁夏社院、省委党校、四川大学、中国电科集团等做专题讲座、党委中心组辅导报告;及时更新教学内容,全年开设专题100个,其中新专题64个;教师讲课质量总体评估平均优秀率87.68%,平均优良率99.36%,教学质量保持良好水平。二、立足高端,瞄准一流,科研实力不断提升。2017年,8个课题立项,1个课题结项, 5项课题申报2017年全省统一战线理论重点研究课题,6项省级部门、副省级城市党政部门的委托课题完成研究进度并提交评审。首次获四川统一战线实践创新奖,在理论成果向实践成果转化方面更进一步。8项科研成果获奖,其中一等奖2项,实现自2013年以来连续4年包揽一二三等奖。三、积极推进院区迁建。强化工程监管,确保工程质量、安全和进度;完成装饰装修和设备采购、绿化等工作,新校区于2018年5月交付使用。四、不断拓展对外文化交流。创新对外文化输出和传播机制,举办中华文化研修班,推进港澳台侨各界代表人士的文化认同和民族认同;积极推动“送教出国”,在“大统战”和“大文化”视角下讲好“中国故事”、“四川故事”。

二、部门概况

省社会主义学院无下属二级预算单位。

三、收支决算总体情况说明

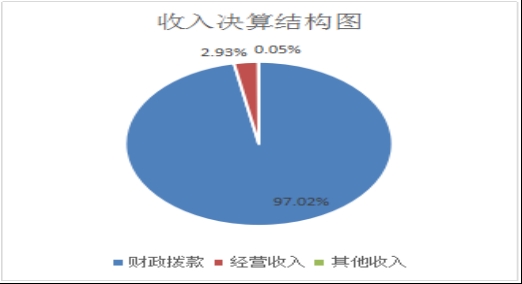

2017年省社会主义学院本年收入合计7981.93万元,其中:一般公共预算财政拨款收入7744.19万元,占97.02%;经营收入233.85万元,占2.93%;其他收入3.89万元,占0.05%。2017年本年收入合计较2016年减少2972.15万元,下降27.14%,变动的主要原因是基建拨款较上年减少。

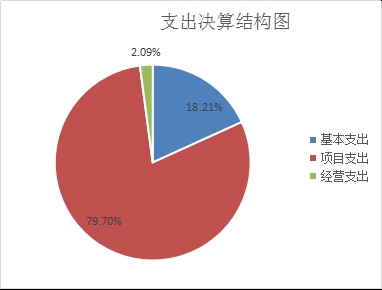

2017年省社会主义学院本年支出合计7985.2万元,其中:基本支出1454.32万元,占18.21%;项目支出6364.45万元,占79.7%;经营支出166.43万元,占2.09%。2017年本年支出合计较2016年减少149.7万元,下降1.84%,变动的主要原因是基建支出较上年减少。

四、财政拨款收入支出决算总体情况说明

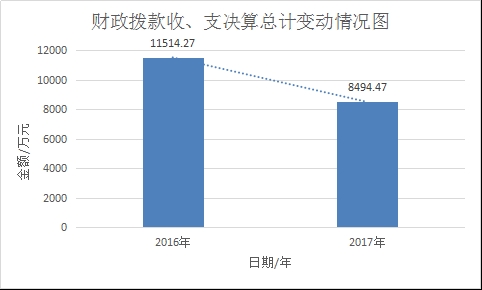

2017年财政拨款收、支总计8494.47万元。与2016年相比,财政拨款收、支总计各减少3019.8万元,下降26.23%。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

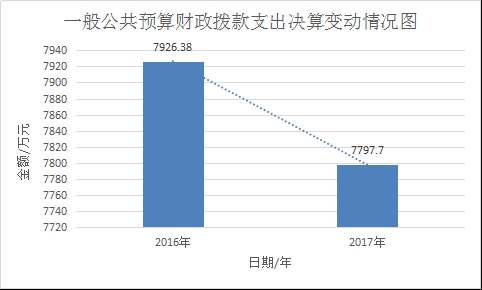

2017年一般公共预算财政拨款支出7797.7万元,占本年支出合计的97.65%。与2016年相比,一般公共预算财政拨款减少128.68万元,下降1.62%。

(二)一般公共预算财政拨款支出决算结构情况

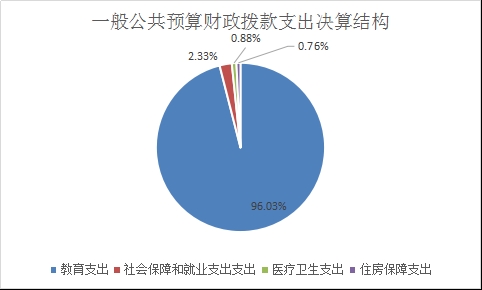

2017年一般公共预算财政拨款支出7797.7万元,主要用于以下方面:教育支出7488.31万元,占96.03%;社会保障和就业支出181.72万元,占2.33%;医疗卫生支出68.28万元,占0.88%;住房保障支出59.39万元,占0.76%。

(三)一般公共预算财政拨款支出决算具体情况

1. 教育支出(类)进修及培训(款)干部教育(项):支出决算为7488.31万元,完成预算90.81%,决算数小于预算数的主要原因是受到环保督查、工程款支付手续复杂等因素影响,基建支出决算数比年初预算数少2356.36万元。

2. 社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位基本养老保险/职业年金缴费支出(项)、抚恤(款)死亡抚恤(项)、其他社会保障和就业支出(款)其他社会保障和就业支出(项):支出决算为181.72万元,完成预算100%,决算数与预算数持平。

3.医疗卫生与计划生育支出(类)行政事业单位医疗(款)事业单位医疗/公务员医疗补助(项):支出决算为68.28万元,完成预算100%,决算数与预算数持平。

4.住房保障支出(类)住房改革支出(款)住房公积金(项):支出决算为59.39万元,完成预算100%,决算数与预算数持平。

六、一般公共预算财政拨款基本支出决算情况说明

2017年一般公共预算财政拨款基本支出1450.43万元,其中:

人员经费1305.15万元,主要包括:基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、抚恤金、奖励金、住房公积金、其他对个人和家庭的补助支出等。

公用经费145.28万元,主要包括:办公费、印刷费、手续费、水费、电费、邮电费、差旅费、维修(护)费、培训费、劳务费、工会经费、福利费、其他交通费、其他商品和服务支出等。

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2017年“三公”经费财政拨款支出决算为29.24万元,完成预算93.03%,决算数小于预算数的主要原因是公务接待费决算数比预算数少2.19万元。

(二)“三公”经费财政拨款支出决算具体情况说明

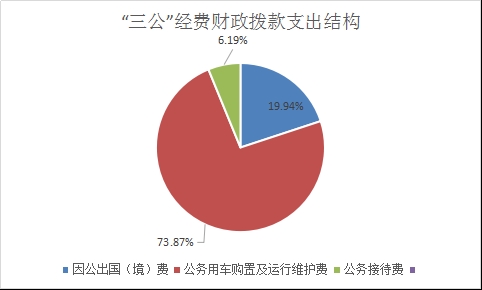

2017年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算5.83万元,占19.94%;公务用车购置及运行维护费支出决算21.6万元,占73.87%;公务接待费支出决算1.81万元,占6.19%。具体情况如下:

1.因公出国(境)经费支出5.83万元。全年安排因公出国(境)团组1次,出国(境)2人。开支内容包括:赴澳大利亚文化交流团,开展以中华文化为纽带的文化研修和交流活动,扩大中华文化在国际上的吸引力和影响力,为我院海外文化交流合作拓宽渠道。

因公出国(境)支出决算比2016年减少1.92万元,下降24.77%。主要原因是出国(境)团组减少,出国(境)人数减少。

2.公务用车购置及运行维护费支出21.6万元。其中:

公务用车购置支出0万元。

公务用车运行维护费支出21.6万元。公车保有量为5辆,主要用于日常办公、离退休干部活动用车、到基层开展重要调研活动、学员现场教学等所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

公务用车购置及运行维护费支出决算比2016年增加3.12万元,增长16.88%。主要原因是新校区装修、设备采购等工作,公务用车次数增加。

3.公务接待费支出1.81万元。主要用于执行公务、开展业务活动开支的交通费、用餐费等。国内公务接待17批次,87人次(不包括陪同人员),共计支出1.81万元,具体内容包括:接待中央社院、云南社院、山东社院、贵州社院、内蒙古社院、江苏社院、阿坝州社院、成都社院、甘肃社院、中央统战部、民盟四川省委、凉山州委统战部、甘孜州委统战部等到我院调研、考察学习所需交通费、用餐费等共计1.81万元。

公务接待费支出决算比2016年减少0.57万元,下降23.95%。主要原因是公务接待人次减少。

八、政府性基金预算支出决算情况说明

2017年政府性基金预算拨款支出0万元。

九、国有资本经营预算支出决算情况说明

2017年国有资本经营预算拨款支出0万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

2017年,省社会主义学院机关运行经费支出145.28万元,比2016年减少4.6万元,下降3.07%。

(二)政府采购支出情况

2017年,省社会主义学院政府采购支出总额1587.54万元,其中:政府采购货物支出1572.94万元、政府采购服务支出14.6万元。主要用于采购新院区家具、电视机、空调、打印设备、档案室设备、计算机设备、厨房设备及用具、机房教室系统等,以及扫描仪、传真机、打印机、台式电脑、等办公设备;用于车辆加油、保险、修理服务支出。授予中小企业合同金额522.4万元,占政府采购支出总额的32.91%。

(三)国有资产占有使用情况

截至2017年12月31日,省社会主义学院共有车辆5辆,其中:省部级领导干部用车0辆、一般公务用车5辆;单价50万元以上通用设备1台,单价100万元以上专用设备0台(套)。

(四)预算绩效情况

1.绩效目标管理情况。

按照预算绩效管理要求,本部门对2017年一般公共预算项目支出开展了绩效目标管理,共编制绩效目标11个,涉及财政资金7744.19万元,覆盖率达到100%。

2.部门整体支出绩效自评开展情况。

按照预算绩效管理要求,本部门对2017年整体支出开展绩效自评,自评得分94.4分,存在的问题:一是由于我单位工作性质决定,“民主党派及无党派人士干训经费”、“科研经费”项目中期执行进度较慢,多集中在9-12月支出;二是因中央社院的全国社会主义学院院长会议于2017年12月25日召开,而我院的全省社会主义学院院长会议需在中央社院的会议之后召开,因时间冲突,我院原定于11月召开的全省社会主义院长会议未能召开,“会议费”项目支出绩效目标未能完成;三是由于政府采购程序复杂,多次流标等原因,“新校区设备购置”项目前期执行进度较慢,四季度执行进度加快;四是受施工进度、审批流程复杂等因素影响,“省社会主义学院迁建”项目前期执行进度较慢,四季度执行进度加快。

下一步改进措施:一是按实际需要合理安排预算资金的使用,加快民主党派及无党派人士干训经费执行进度; 二是除了必须结项才能支付的科研成果外,其他科研课题配套资助费、图书出版费等,经相应的审核、审批后,均可根据科研项目的进度提前支付,加快科研经费执行进度;三是新院区已于2018年5月交付使用,尚未完成竣工决算,结转和结余资金将用于支付人防异地建设费、三方审计、房屋竣工工程测量费、交通评价、产权测绘费、工程款等,该项目工程款已付至90%,待项目竣工决算完毕后付至95%,剩余5%作为质保金,质保期满1年后支付。

2017年部门整体支出绩效评价得分表

一级指标 |

二级指标 |

三级指标 |

得分 |

部门决策(25分) |

目标任务(15分) |

相关性(5分) |

4.8 |

明确性(5分) |

4.8 |

||

合理性(5分) |

4.8 |

||

预算编制(10分) |

测算依据(5分) |

4.8 |

|

目标管理(5分) |

4.8 |

||

综合管理(30分) |

专项资金分配时限(2分) |

省级财力专项预算分配时限(1分) |

|

中央专款分配合规率(1分) |

|

||

中期评估(2分) |

执行中期评估(2分) |

1.5 |

|

绩效监控(5分) |

预算执行进度监控(2分) |

1.8 |

|

绩效目标动态监控(3分) |

3 |

||

非税收入执收情况(2分) |

非税收入征收情况(1分) |

1 |

|

非税收入上缴情况(1分) |

1 |

||

资产管理(6分) |

资产管理信息化情况(2分) |

2 |

|

行政事业单位资产报告情况(2分) |

2 |

||

资产管理与预算管理相结合(2分) |

2 |

||

内控制度管理(2分) |

内部控制度健全完整(2分) |

2 |

|

信息公开(6分) |

预算公开(2分) |

2 |

|

决算公开(2分) |

2 |

||

绩效信息公开(2分) |

2 |

||

绩效评价(5分) |

绩效评价开展(2分) |

|

|

评价结果应用(3分) |

|

||

部门绩效情况(45分) |

履职成效(20分) |

部门特性指标 |

18 |

|

|

||

|

|

||

|

|

||

可持续发展能力(15分) |

重点改革(重点工作)完成情况(5分) |

4 |

|

科技(制度、方法、机制等)创新(5分) |

4.5 |

||

人才培养(5分) |

5 |

||

满意度(10分) |

协作部门满意度(3分) |

3 |

|

管理对象满意度(3分) |

3 |

||

社会公众满意度(4分) |

4 |

十一、名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

3.其他收入:指单位取得的除上述收入以外的各项收入。主要是利息收入、食堂承包费等。

4.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

5.结余分配:指事业单位按照事业单位会计制度的规定从非财政补助结余中分配的事业基金和职工福利基金等。

6、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

7.教育(类)进修及培训(款)干部教育(项):指各级党校、行政学院、社会主义学院、国家会计学院的支出。包括机构运转、招聘师资、举办各类培训班的支出等。

8.社会保障和就业(类)行政事业单位离退休(款)机关事业单位基本养老保险/职业年金缴费支出(项):指机关事业单位实施养老保险制度由单位缴纳的基本养老保险费/职业年金支出;社会保障和就业(类)抚恤(款)死亡抚恤(项):指按规定用于烈士和牺牲、病故人员家属的一次性和定期抚恤金以及丧葬补助费。

9. 医疗卫生与计划生育支出(类)行政事业单位医疗(款)事业单位医疗 (项):指财政部门集中安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费;医疗卫生与计划生育支出(类)行政事业单位医疗(款)公务员医疗补助(项):指财政部门集中安排的公务员医疗补助经费。

10.住房保障支出(类)住房改革支出(款)住房公积金(项):指行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

11.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

12.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

13.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

14.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

15.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。